CASE 02: Steuertarife vergleichen

Thun oder Brig – wo bleibt mehr übrig?

Wie verändert sich die Einkommenssteuer je nach Kanton und Gemeinde – und wie wirkt sich eine mögliche Lohnerhöhung auf den Vergleich aus?

Fragestellung

Thomas wurde befördert – hurra! Er wohnt in Thun im Kanton Bern und wird künftig nach Brig im Wallis ziehen. Gleichzeitig erwartet er eine

Lohnerhöhung, weiss aber noch nicht genau, wie hoch diese ausfallen wird.

Er möchte deshalb nicht nur einen einzelnen Steuerwert sehen, sondern verstehen, wie sich seine Steuerlast bei unterschiedlichen Einkommen verändert – heute in Bern und künftig im Wallis.

Herausforderungen

- Steuersystematik in zwei Kantonen und deren Gemeinden verstehen

- Progressive Tarife korrekt vergleichen

- Unterschiede über verschiedene Einkommen sichtbar machen

- Annahmen sauber vereinfachen und dennoch realitätsnah bleiben

Vorgehen

- Benötigte Daten klar definieren

- Datenbasis verschiedener Quellen direkt vergleichbar machen

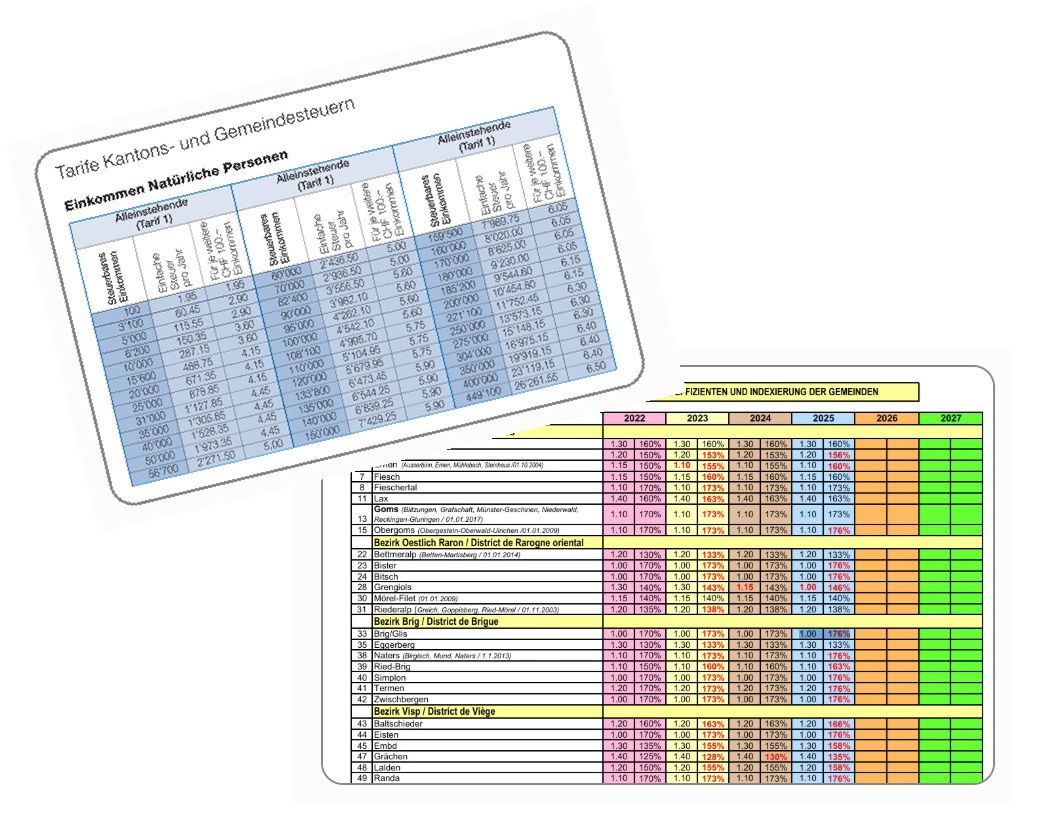

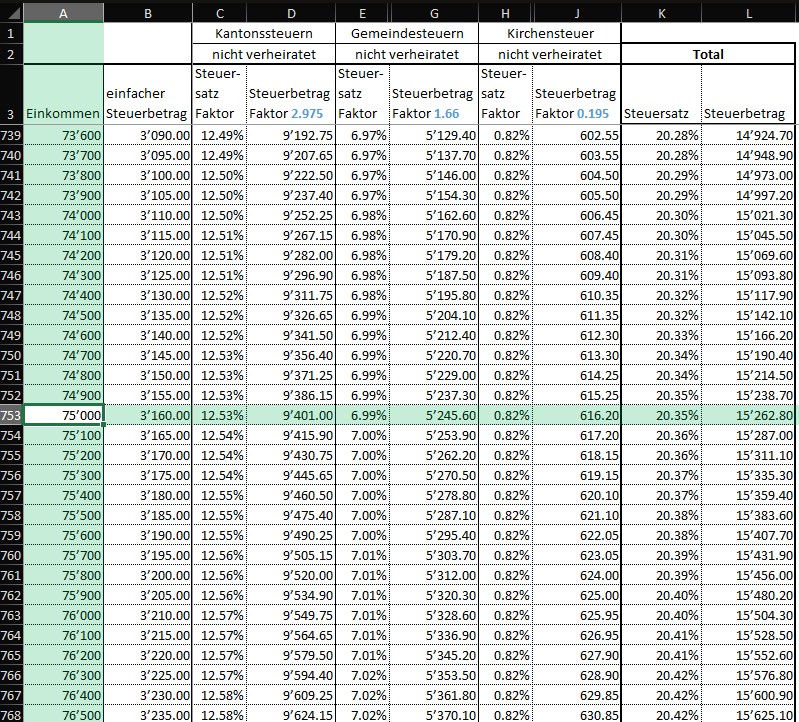

- Steuerlogik in Bern und Wallis analysieren

- Ein dynamisches Modell für verschiedene Einkommen aufbauen

- Ergebnisse tabellarisch und grafisch visualisieren

Im Fokus steht vorerst ausschliesslich die Einkommenssteuer. Dabei wird angenommen, dass Thomas unverheiratet ist und als Basis für beide Kantone vom selben steuerbaren Einkommen ausgegangen wird. Die direkte Bundessteuer wird ausgeklammert, da sie kantonsunabhängig ist.

Output

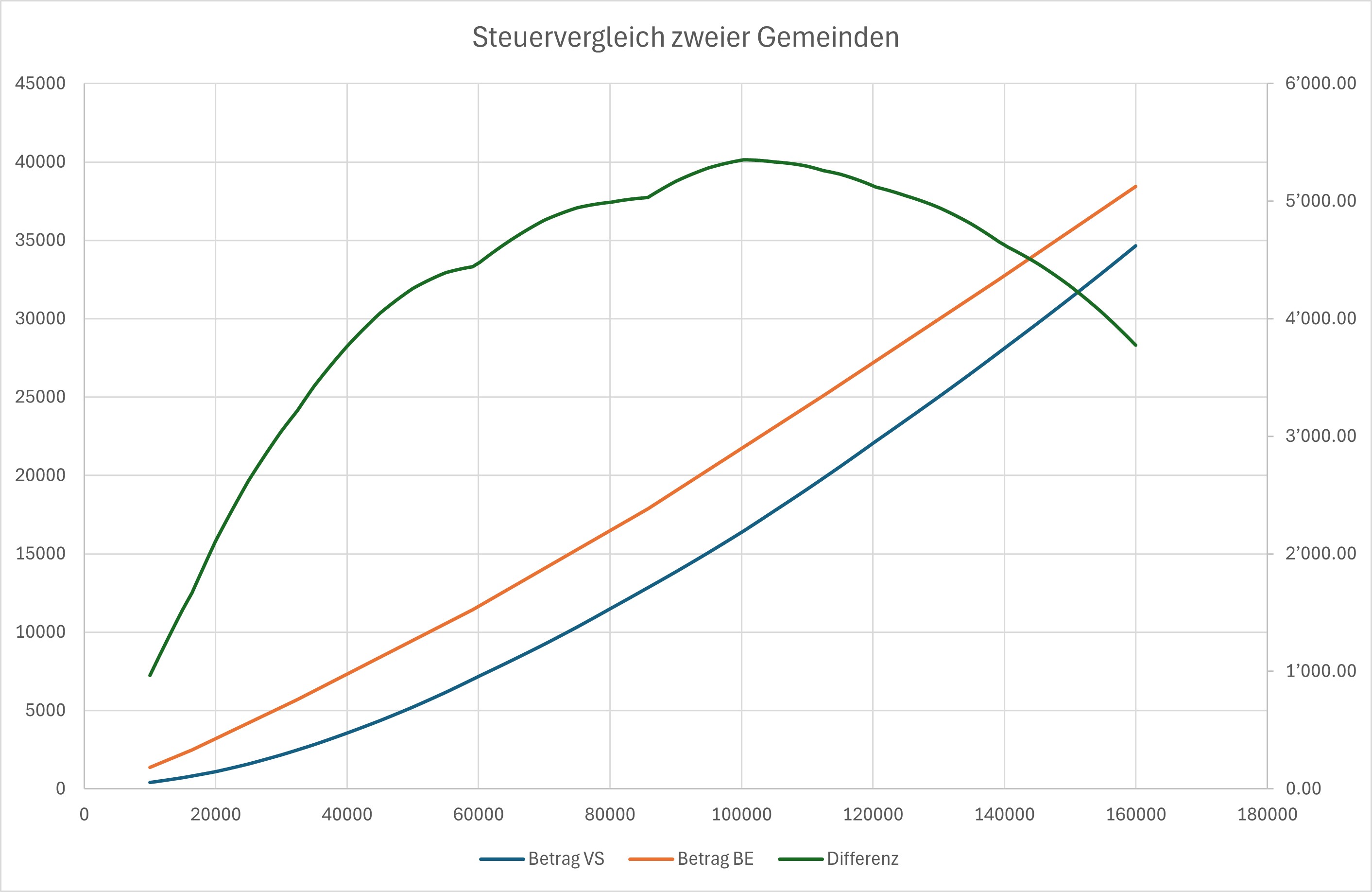

Das Resultat ist eine dynamische Vergleichsbasis, die zeigt, wie sich die Steuerbelastung

in Thun und Brig je nach Einkommen entwickelt.

Thomas sieht, dass die Steuerlast in Thun durchwegs höher ist als in Brig – zumindest innerhalb der betrachteten Einkommen. Gleichzeitig wird sichtbar, dass die Differenz nicht konstant ist: Bei tiefen Einkommen ist sie moderat, steigt dann deutlich an und erreicht bei Einkommen um die CHF 100'000 eine Mehrbelastung von bis zu rund CHF 5'350.-. Danach nimmt die Differenz wieder etwas ab.

Fazit

Für die betrachtete Einkommensspanne zeigt sich: Thun ist steuerlich teurer als Brig.

Besonders im mittleren Einkommensbereich fällt die Differenz deutlich ins Gewicht. Bei einem steuerbaren Einkommen von CHF 75'000.- bezahlt Thomas in Brig etwa CHF 10'300.- an Steuern, während es in Thun knappe CHF 15'300.- sind – eine Differenz von fast CHF 5'000.-.

Thomas erkennt dadurch nicht nur, dass sich ein Umzug steuerlich auswirkt, sondern auch,

in welchem Einkommensbereich der Effekt am stärksten ist.

Abschliessende Gedanken

- Resultate wurden mit Steuerrechnern der jeweiligen Kantone validiert

- Die Gemeinden verwenden verschiedene Faktoren. Schwankungen in beide Richtungen sind zu erwarten

- Vermögen, Immobilien und interkantonale Steuerausscheidung wurden ausgeklammert, können jedoch berücksichtigt werden

Thomas sieht ebenfalls, dass sich das gezeichnete Bild für die steuerbaren Vermögen ändert. Ist da der Kanton Bern vielleicht sogar im Vorteil?